GoogleやAmazon並の成長率を維持するPaypalの4つの「ここが凄い」

日本ではあまり馴染みがないサービスかもしれませんが、Fintechの最も古い会社の一つであるPaypalについて、取り上げてみたいと思います。

Paypalは歴史的には、今はTeslaの神様であるイーロン・マスクが設立した会社で、一度は上場したものの、その後にeBayによって買収されました。

しばらくはeBayの子会社という扱いでしたが、約2年前にeBayから分離独立する形で、上場企業として再スタートを切っています。

そんなPaypalですが、特にeBayから独立した後、独自経営をするようになって、スマホ化の波に大きく乗り、今ではGoogleやAmazonと並ぶほどの成長率を保っています。

今日はそんなPaypalの、2017年7月〜9月期の決算を詳しく見て、Paypalが何故、これほどまでに高い成長率を維持できているのか、という4つの要素を挙げてみたいと思います。

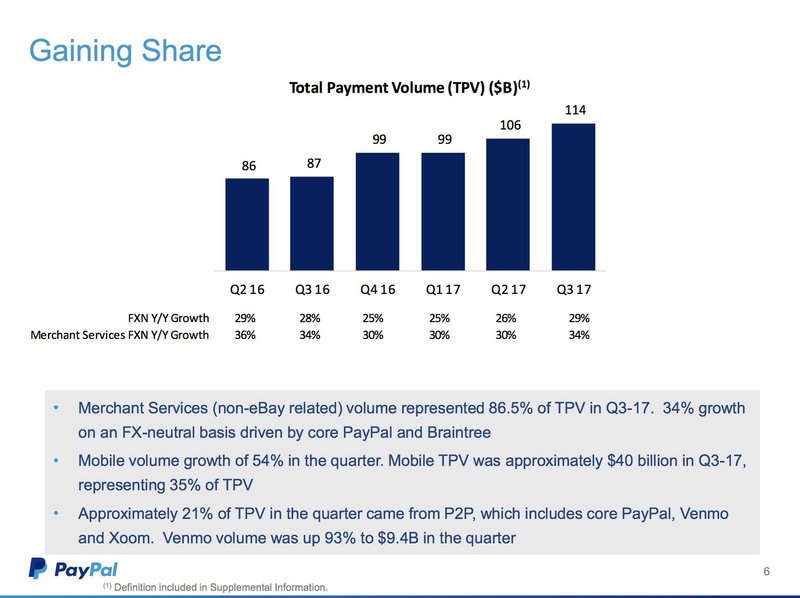

取扱高がYoY +29%も成長!

初めに取扱高を見ていきます。Paypalはいわゆる決済サービスなので、最も重要なKPIを一つ挙げろと言われれば、それは取扱高になります。

取扱高は、為替の影響を除外した状態で、YoY+29%の$114B(約11兆4,000億円)になっています。$114B(約11兆4,000億円)という規模も非常に大きいわけですが、それ以上に、YoY+29%も成長しているという点に驚きを隠せません。

このぐらいの規模で、YoY+20%以上で成長できている会社というのは、グローバルに見てもGoogleやAmazonぐらいのもので、Paypalも、成長率という点では彼らに匹敵するか、それ以上のスピードで成長しているわけです。

取扱高という点で、特筆すべきは以下の3点です。

・eBay以外の取扱高が86.5%。(eBay依存はもうなし)

・Venmoの取扱高はYoY +93%も成長して、$9.4Bへ。

・全体の取扱高の21%がP2Pサービス(Paypal, Venmo, Xoom)によるもの。

四半期当たり10兆円の取扱高を誇りながらも、これだけ高い成長率をPaypalが維持出来ているのは、一体何故なのでしょうか。

決算資料から読み取れる内容を、Paypalの「ここが凄い」と題して、4つのポイントで整理していきます。

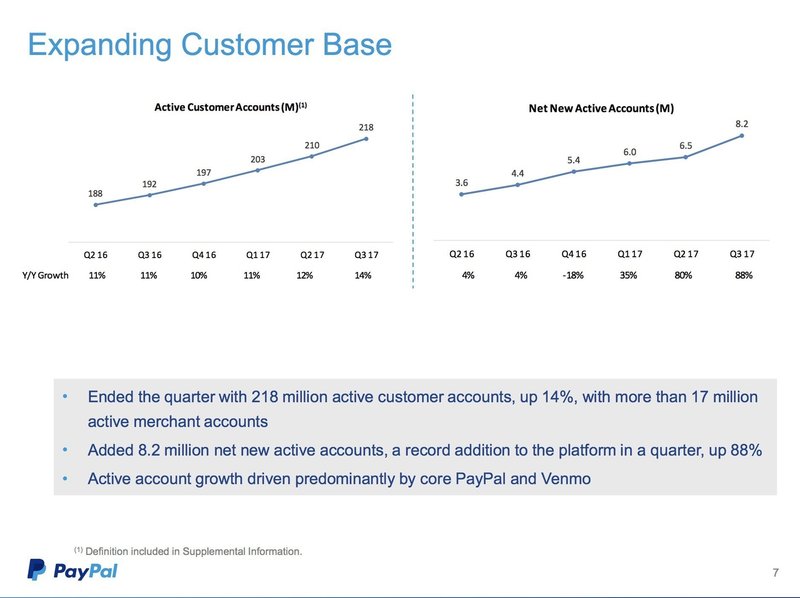

#1 : 新規ユーザー獲得がYoY +88%も成長!

1つ目のポイントは、新規のアクティブユーザー数の増加スピードが上がっている点です。

通常、サービスが大きくなると、新規ユーザー獲得が伸び悩むケースが多いわけですが、この図の右側のグラフにある通り、四半期ごとに新規獲得しているアクティブユーザー数が、右肩上がりで増えていっています。

四半期当たり820万人もの新規ユーザーを獲得し、YoY+88%と、異常に早いペースで成長していることがよくわかります。

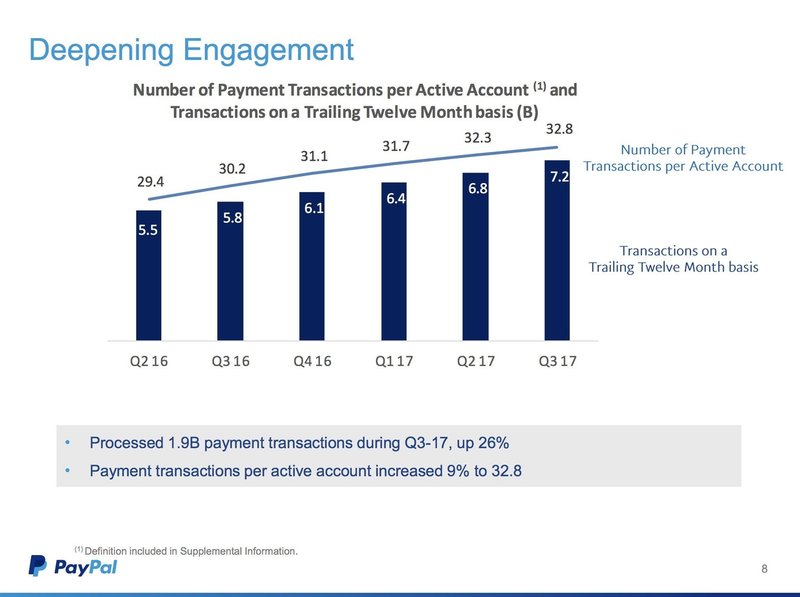

#2 : 1ユーザーあたりの取引回数がYoY +9%も伸びる

2つ目のポイントは、1ユーザーあたりの取引回数です。

この図の青い棒グラフが、1ユーザあたりの過去12か月間における平均取引回数になりますが、お読み頂ければ分かる通り、1ユーザーあたり平均で12ヶ月間あたり32.8回もPaypalを利用して取引をしていることになります。

年間32.8回の取引というのは、多いと思うのですが、それ以上にすごいのは、この数字がYoY+9%も成長している点です。

つまり、新規にユーザーを追加しているだけではなく、既存ユーザーの取引回数も前年に比べて9%増えているという、まさに鬼に金棒状態です。

#3 : トランザクション原価率が一定

3つ目は、Paypalがペイメントゲートウェイなどのサービスに対して支払う、トランザクション原価率が上がっていない、という点です。

Paypalは、この図にあるように、非常にオープンなパートナーシップ戦略をとっており、ユーザーとの接点を必ずしも自社のサービスだけではなく、あらゆるパートナーのサービスにPaypalの機能を組み込む形で提供し始めています。

通常こういったパートナーシップをすると、自社の取り分が減ってしまう場合も無きにしもあらずなのですが、Paypalに関しては、今のところそういった数字にはなっていません。

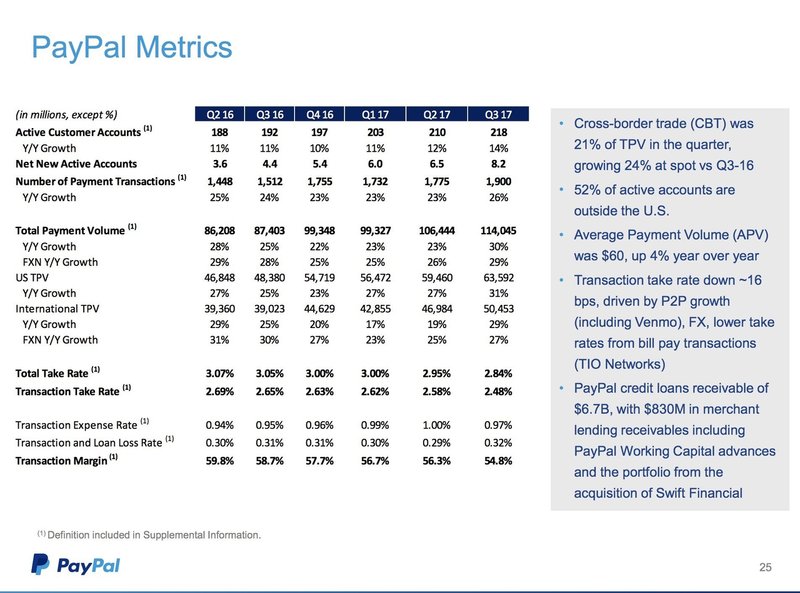

こちらの表をご覧いただけば分かる通り、Paypalのトランザクションテイクレートは2.48%です。これは、1万円の取引があるとPaypalには248円の売上が上がる、という意味です。

その2.48%の手数料を取る際に、Paypalも外部のペイメントゲートウェイに対してトランザクションを起こす必要がある場合、コストはかかりますが、そのトランザクションコストは、表によれば0.97%という水準に収まっています。

つまりPaypalは、ユーザーが1万円の取引をすると248円の手数料を受け取り、その裏側ではペイメントゲートウェイなどに対して97円の手数料を支払っている、という計算になります。従ってPaypalのネットで見た場合のテイクレートは、約1.5%と考えるのが正しいでしょう。

#4 : 固定比率は下がる一方

Paypal のビジネスの場合、コストは主に二つに分けられます。

1つ目は、上で述べたような変動費的なコストで、取扱高に比例して発生します。

もう1つは固定費的なコストで、人件費などです。

このグラフは、Paypalの費用の全体像です。一番左のグラフは費用の合計、真ん中のグラフが変動費的な取扱高に比例するコスト、一番右がそれ以外の固定費的なコストになっています。

真ん中の、取扱高に比例する変動費的なコストは、当たり前ですが取扱高が増えるに従って大きくなります。

ここでのポイントは、これだけ早いペースで取扱高が増えているにも関わらず、一番右の固定費的なコストがほとんど増えていない点です。

つまり今のPaypalは、固定費を大きく増やすことなく、変動費で、それも取扱高に連動するような変動費で、YoY+29%という早いスピードで成長をすることができているという、非常に健康的な状態にある会社だと言えるでしょう。

まとめ

以上の内容を、簡単に公式的にまとめてみたいと思います。

取扱高 = アクティブユーザー数 x ユーザーあたりの取引回数 x 単価

初めに、取扱高はこのような式で決まってきますが、アクティブユーザー数も大きく伸び、1ユーザーあたりの取引回数も伸びていますので、結果として取扱高が大きく伸びています。

粗利益 = 取扱高 x テイクレート x (1 - トランザクション原価率)

次に粗利益ですが、このような式で決まります。

テイクレートは若干減少しているものの、トランザクション原価率は一定であるため、取扱高の伸びの恩恵を大きく受ける形になっています。

利益 = 粗利益 - 営業費用

最後に利益ですが、粗利益から、上で述べたような固定費的な営業費用を引くと計算できます。粗利益は大きく増え、固定費用がほぼ一定であるため、利益が大きく伸びるという計算になります。

このように、Paypalのビジネスは非常に因数分解のしやすいビジネスであり、それぞれのKPIどのように成長し、その背景には何があるのか、というのを詳しく計算資料から読み取ることができる、非常に良い例だと思います。

Paypalが、これからも今のペースで成長を続けていくことができるのかどうか、注目していきたいと思います。

----------------------------

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

・Amazon・Kindle: http://amzn.to/2tHsSUX

・楽天ブックス・Kobo: https://a.r10.to/hrEBH2

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!