PayPalから学ぶ個人間送金ビジネスの稼ぎ方

今日のnoteは引き続きFinTechシリーズということでPayPalを取り上げたいと思います。

PayPalといえば昔からある個人間送金のサービスですが、スマホ対応だけではなくそれ以外の打ち手も非常に見事で、まさに隙がないと言える存在かと思います。

日本でも最近話題になっている個人間送金に近いサービスがいくつか出てきていますが、PayPalがどのようにして個人間送金ビジネスから始まり、お金を稼いでいるのかというのを少し明らかにしてみたいと思います。

はじめに2016年10月から12月期の決算を見てみます。

■PayPal Q4-16 and Full Year 2016 Investor Update (2017年1月26日発表)

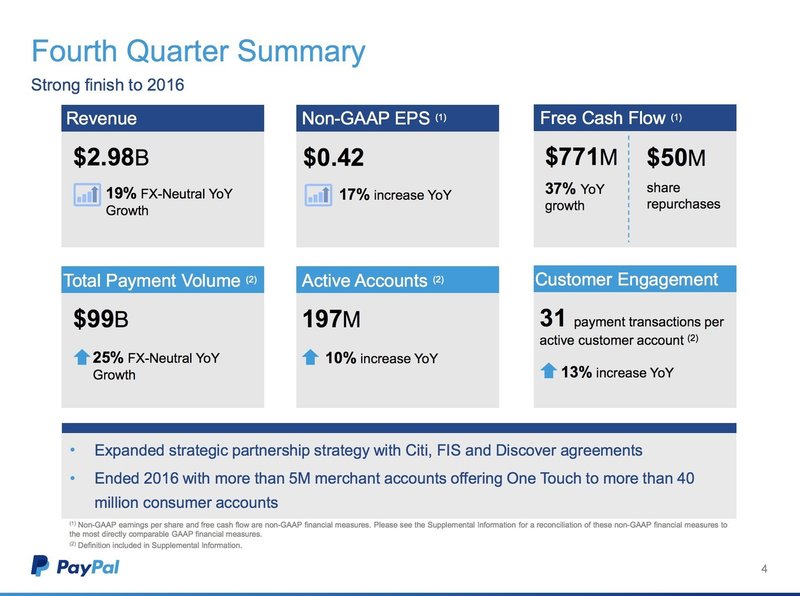

四半期での取扱高は$99B(約9.9兆円、YoY+25%)、売上が約$3B(約3,000億円、YoY+19%)と非常に好調でした。

アクティブなアカウント数が1億9,700万アカウント(YoY+10%)、1アカウントあたりのトランザクション数は四半期あたり31回(YoY+13%)となっています。

ちなみに、売上と取扱高に記載されている「FX-Neutral YoY」というのは、為替変動の影響を除外した場合の前年同期比という意味です。

四半期当たり約10兆円の取扱高でありながら、YoY+25%というスケールで成長しているという、まさに絶好調以外の言葉が思いつかないほどの決算です。

また

Ended 2016 with more than 5M merchant accounts offering One Touch to more than 40million consumer accounts

とあるように、Squareのような店舗内決済端末の設置も順調のようです。500万店舗に「One Touch」(決済端末)が設置済みで、4,000万人以上のユーザーが利用しているとのことです。

このように完璧に見えるPayPalですが、どのようにしてビジネスを組み立ててきたのかを少し振り返ってみたいと思います。

少し古い資料ですが、2015年の投資家向けの資料にわかりやすいスライドがあるのでそちらから抜粋していきたいと思います。

■The World’s Open Technology Payments Platform (2015年6月8日発表)

「割り勘」などの個人間送金は無料

まずはじめに、PayPalといえば個人間送金を思い浮かべる人が多いかと思いますが、例えば家族や友人に(サービスの対価としてではなく)お金を送金する場合に手数料はかかりません。

つまり元から知っている人にお金を払う場合はお金がかからないと言ってもいいでしょう。

ではPayPalはどこでお金を稼いでるんでしょうか?という話を以下でしたいと思います。

エスクローなど「仲介保証」が必要な場合に手数料を徴収

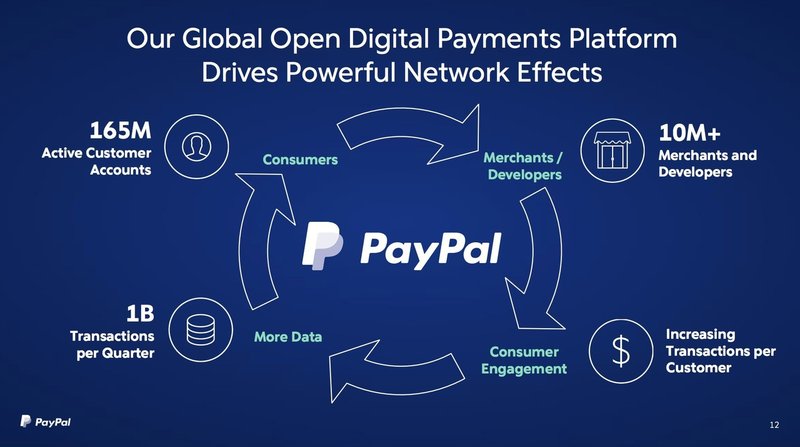

スライドの中にPayPalがなぜユニークでコピーされにくいのかということを説明するスライドがあります。

この中に

Scalable Two-Sided Network and Platform

という項目が最初にあります。

なぜ「Two-Sided」と書いてあるかと言うと、PayPalには「二重の」ネットワーク外部性があるという話です。

一つ目は「ユーザー同士のネットワーク外部性」です。

多くのユーザーがPayPalを使えば使うほど、他の個人間送金プラットホームの新規参入が難しくなります。

当たり前ですが、すでにたくさんの人がPayPalで送金をしあっている状況で新たな個人間送金サービスを使うモチベーションはあまり高くないということになると思います。

もうひとつのネットワーク外部性は、「ユーザーと店舗の間のネットワーク外部性」です。実はPayPalはここでお金を稼いでいます。

例えば、みなさんがあるオンラインのお店で物を買うとします。お店からするとユーザーがお金を払ってから物を発送したいわけですが、ユーザーから見るとちゃんとものが送られてくるのかどうかが不安だというケースは十分に考えられるでしょう。

こうした場合、PayPalがエスクローの役割を担います。エスクローとはPayPalが先にユーザーからお金を預かり、商品が発送されユーザーに届くまではそのお金を預かったままにしておき、商品がユーザーに到着した時点でお店にお金を渡すという仕組みです。

つまり「よく知らない相手」に対して、モノやサービスの対価としてお金を支払う場合に、PayPalが仲介保証をする形になり、その場合の決済に関しては取扱高の数パーセントを徴収するというビジネスモデルになっています。

この「Two-Sided=二重の」ネットワーク外部性というのは非常に強力で、このレベルでのネットワーク外部性を構築できているサービスというのは世の中にほとんどありません。

図にすると↑のような図になります。

この「二重の」ネットワーク外部性によって(データが少し古いですが)

・アクティブアカウントあたり四半期に25回のトランザクションがあり

・1アカウントあたりの取扱高はYoY+11%

・アメリカの上位100のネットショップの74%で利用され

・過去12か月の間に1アカウントから50ドルの売上があり

・$14B(約1.4兆円)もの国をまたいだ取扱高がある

という凄まじい規模での成長が続いています。

中小企業向け短期ローン

二重のネットワーク外部性を使って決済プラットフォームになった後のPayPalの成長はどのようになされてきたのでしょうか。

このスライドを見ると、オンラインでの決済プラットフォームだけだと$2.5 Trillion(250兆円)の市場規模ですが、モバイルスマホ対応をしっかりすることで約10倍の市場にリーチできるようになるという説明がなされています。

では具体的に見てみましょう。

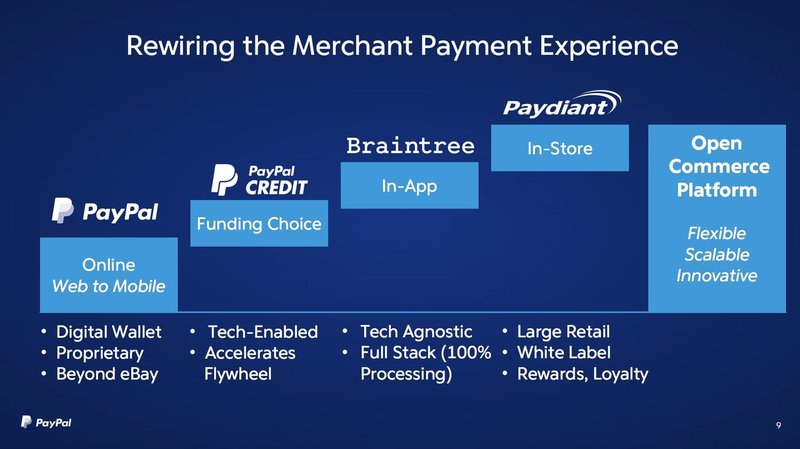

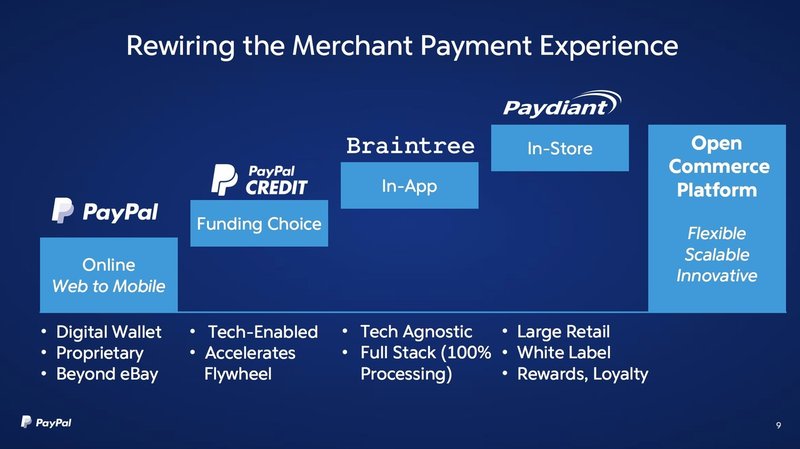

まず最初に挙げられるのが、「PayPal Credit」と呼ばれる中小企業向けの短期のローンのサービスです。

これは銀行など旧来の金融機関がお金を貸しにくい相手に対してお金を貸すサービスですが、PayPalの場合、PayPalでの過去の取引履歴がリアルタイムに把握できているため、ビッグデータを解析することで旧来型の金融機関よりも貸し倒れリスクを下げてお金を貸すことが出来ます。

お金を借りる側からすると、銀行の審査に長い時間を取られることなくPayPal上でほぼ即時にお金を借りることができるため利便性が高いとも言えます。

前回のクレジットカードの記事でも書きましたが、この短期での金貸しは非常に高い金利でお金を貸すことができるため、収益性が非常に高いサービスになります。

個人ユーザー向けでも「PayPal Credit」というサービス名で、以前「Bill Me Later」と呼ばれていたサービスが展開されています。こちらはクレジットカードを持っていなくてもネットで買い物ができ、支払いの際に「PayPalクレジット」を選択することで後払いできるというサービスです。

「250米ドル以上のご利用金額を6カ月以内に全額返済した場合、手数料や利息はかかりません。」というユーザーへのアプローチの仕方と、分割払いを選択する場合の年率は19.99%で、最低利息額は$2(約200円)。延滞の場合は最高$35(約3500円)の延滞料金が発生。という高額な利率や延滞料の設定は、以前紹介したZOZOTOWNの「ツケ払い」を思い起こさせました。

アプリ内課金、店舗内課金

そして最後に、アプリ内課金や店舗内課金といったスマホがなければ存在し得ないようなサービスに対しても「Braintree」(UberやAirbnbなど様々なアプリで使われているモバイル支払いシステム)や「Paydiant」(モバイルウォレットプラットフォーム)などのM&Aを通じてしっかり対応してきているということが言えます。

このスライドにもある通り、非常に収益性が高いビジネスでフリーキャッシュも非常に大きく、自社への投資だけではなくM&Aにも資金を投じることができるという非常に強い財務体質の会社でもあります。

以上PayPalのビジネスモデルを詳しく見てみましたが、特に「二重の」ネットワーク外部性は非常にユニークなビジネスモデルだと言えると思いますので是非みなさん参考になさってください。

----------------------------

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!